|

:: 게시판

:: 이전 게시판

|

- PGR21 관련된 질문 및 건의는 [건의 게시판]을 이용바랍니다.

- (2013년 3월 이전) 오래된 질문글은 [이전 질문 게시판]에 있습니다. 통합 규정을 준수해 주십시오. (2015.12.25.)

통합규정 1.3 이용안내 인용"Pgr은 '명문화된 삭제규정'이 반드시 필요하지 않은 분을 환영합니다.법 없이도 사는 사람, 남에게 상처를 주지 않으면서 같이 이야기 나눌 수 있는 분이면 좋겠습니다."

21/12/07 14:58

IRP에서 직접 ETF 사는건 일부 증권사에서 개설한 IRP에서만 가능합니다.

아래 기사 참고하세요. 은행 IRP는 안된다고 하네요. https://www.mk.co.kr/news/stock/view/2021/07/698890/

21/12/07 15:19

어차피 증권사 계좌로 다시 만들어도

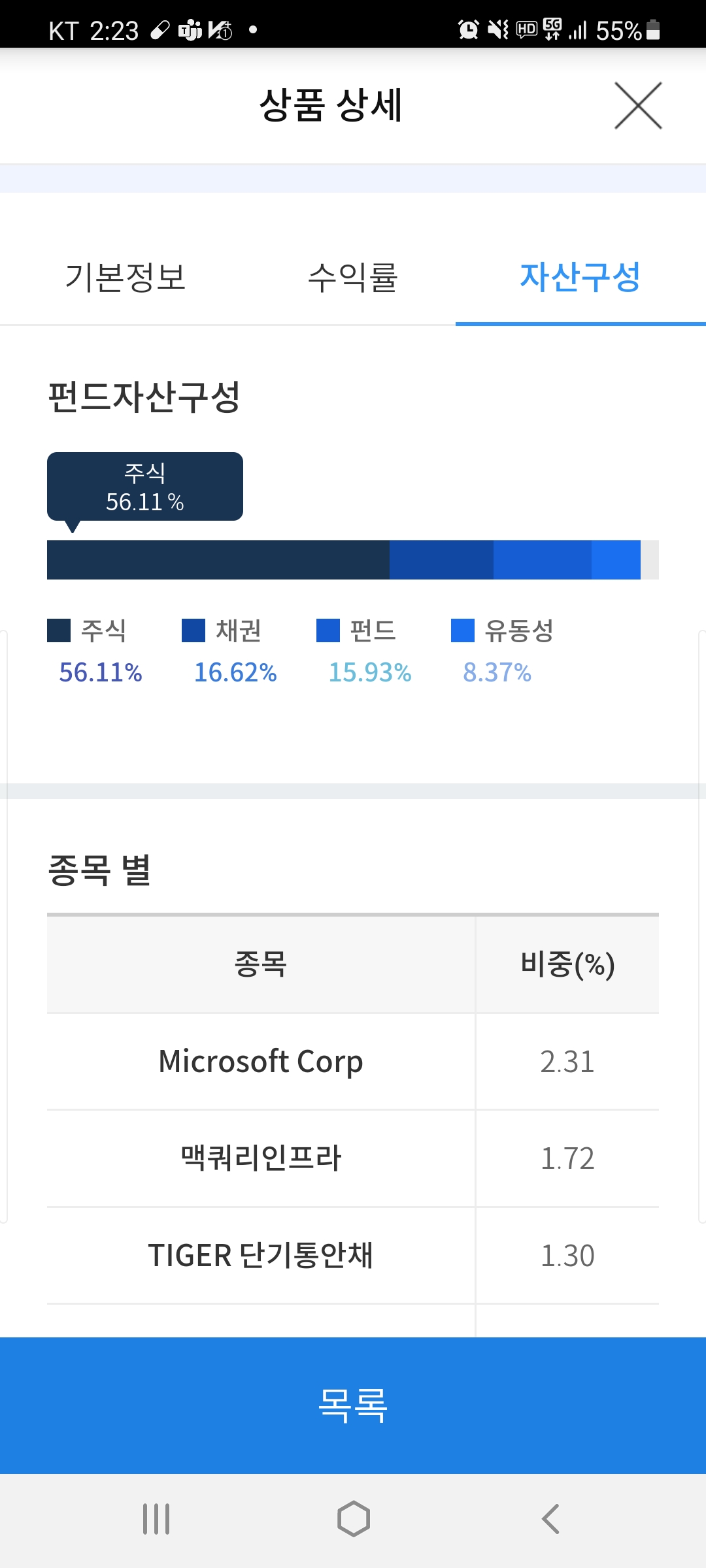

70%만 주식 살 수 있고 나머지 30%는 결국 채권 따위로 채워야합니다. 지금 보고계시는 상품이 뭔지 모르겠는데 제일 많이 팔리는 TDF 특히 2045 이런식으로 타겟 데이트 늦게 잡혀있는것들은 대부분 70% 주식 비중 채워서 가져갑니다. 이미 은행에 돈 계속 넣으셨으면 굳이 옮기실 필요 없다고 봅니다. 작은돈만 부으신거면 앞으로는 증권사 IRP에서 다시 붓는것이 물론 더 좋겠구요

21/12/07 16:57

답변 감사합니다. 스샷은 예시로 아무거나 찍은거라, 큰의미는 없습니다. 2035 ~ 2055 이런상품들이 있던데 이런걸 구매하면되나보구요.

혹시 타겟 데이트가 뭔지 여쭤도 될까요?

21/12/07 15:32

윗분들 말씀이 정확하고, 혹시 연금저축펀드 개설은 안하신 상태라면, 연금저축펀드 개설하시는거 고민해보십시오.

세액공제 효과는 동일한데 두개 같이 만들어놓고 연금저축펀드 연 400만원, IRP 연 300만원으로 조합하시는게 최적입니다. 둘 중에는 연금저축펀드 먼저 불입하시는게 낫구요.

21/12/07 17:54

ISA 계좌가 필요한 이유는 아무래도 2023년부터 연 5천만원이 넘는

주식 양도소득에 대해 20%라는 높은 세율을 때리는 문제 때문이라고 봐야합니다. 그 정도 규모로 주식투자를 하시는 게 아니라, 단순히 연금저축이나 개인형 퇴직연금 납입을 통한 세액공제가 목적이라면 ISA 계좌를 필수적으로 만드실 필요는 없어보입니다. 물론 있으면 좋긴한데, ISA 계좌로 주식거래하는게 소액으로 하실땐 메리트가 별로 없어요. ISA계좌는 양도소득 250만원만 넘어도 9% 세금 때리는걸로 압니다. 이벤트하는 곳에서 혜택주는거 받기 위함이라면 만드셔도 되구요~ 참고로 TDF는 검색해보시면 더 자세히 설명돼있을거에요. 링크 하나 붙여드립니다 https://in.naver.com/k14299/contents/375719488480704?query=TDF

|

||||||||||||||